Introducción a presupuestos

La plata se puede volver un tema de estrés y mucha incertidumbre, incluso si tenes el privilegio de contar con un trabajo que te permite llegar a fin de mes sin sobresaltos. Cuanto más ganas, más gastas, nos pasa a todos.

El estrés está en cada momento en que me pregunto: ¿podré afrontar este gasto?, ¿estaré hipotecando mi futuro si hago este pago en cuotas?, ¿será que voy a poder tomarme vacaciones?, ¿tengo reservas ante una eventualidad?.

Y es razonable tener esas inquietudes, si me guío por lo que tengo en la billetera en ese momento puedo meter la pata, porque a futuro tengo obligaciones que cumplir, gastos que ni me acuerdo que voy a tener que hacer: navidad, vacaciones, luz, impuestos.

Solía registrar los gastos y cada tanto mirar para saber en qué había gastado, como si esa conducta pudiera servirme para predecir cuanto iba a gastar en el futuro. Pero nunca saqué nada útil de esos registros de gastos pasados.

Un sistema para sacar la plata de la cabeza

Más o menos en el 2016 encontré una forma sacarme esos problemas de la cabeza y volcar mis finanzas personales en un sistema que me da control y seguridad.

El cerebro no sirve para recordarnos cuentas y tomar buenas decisiones de compra cuando está bajo estrés. Necesita de un sistema donde se pueda reflexionar, en un momento y lugar definido, un sistema en donde se vuelque toda nuestra información financiera para que el cerebro se libere y pueda gastar recursos en ideas y no en preocupaciones.

El sistema que empecé a usar aquella vez fue YNAB, y hasta hoy lo sigo usando; pero creo que las ideas más importantes no dependen del software en sí, sino del método que enseñan y cómo se puede cambiar la “sensación” que te produce la plata cuando encontrás el método para gestionarla.

Mi idea es resumir alguna de las ideas que aprendí estos años mientras tomaba el control de mis finanzas.

La idea central de YNAB: Necesitas un presupuesto

Tener un presupuesto puede significar diferentes cosas para cada persona, sin embargo en YNAB la idea comienza con esta idea:

¿Qué trabajo quieres asignarle a tu plata?, ¿Qué tiene que hacer por vos?

Tu presupuesto tiene que responder esa pregunta, básicamente tu presupuesto es una lista de categorías y montos que estás dispuesto a preservar. Cada categoría simboliza un “trabajo” a donde vas a destinar esa plata.

No solo productos y servicios. Si en tu vida es importante comprar juegos o salir con amigos vas a tener que armar un presupuesto para esas dos cosas. La idea es que el presupuesto permita que le asignes un objetivo a tu plata. Y este presupuesto tiene que reflejar las cosas que son importantes en tu vida y nadie puede armarlo por vos.

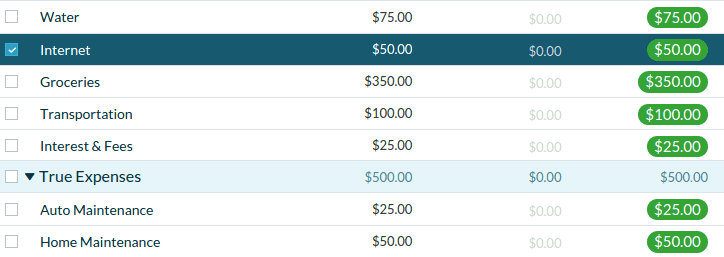

Aquí hay una captura de pantalla de la documentación de YNAB:

La primer columna tiene los nombres de categorías en el mes actual, la segunda tiene el monto que manualmente le asignamos, la siguiente columna es cuanto se gastó hasta ahora , y la última columna señala el balance de ese presupuesto (monto asignado - monto gastado) en el mes.

Si te pasa lo mismo que a mí, vas a notar que la cantidad de categorías se va a expandir. Primero vas a volcar las obligaciones que tengas en mente, los gastos de supermercado van a ser aproximados y te vas a olvidar de algunas cosas, pero con la práctica vas a reconocer que las vacaciones, los regalos y el fondo de emergencia tienen que ir en el presupuesto también.

Incluso en este punto, se siente genial hacer un presupuesto, porque te sacas cosas de la cabeza, igual que cuando haces una lista de tareas, las cosas dejan de estar dando vuelta en tu cabeza.

Planificar con lo que tenes ahora

Otra idea interesante es que el presupuesto se tiene que hacer con la plata que tenes ahora, no a futuro. Si una categoría como vacaciones te permite mirar a futuro, la idea es que trates de reservar algo de plata hoy para ese presupuesto e ir haciendo un fondo, de modo que ese dinero quede resguardado para ese trabajo: “reservo esta plata porque es importante para mí tener vacaciones”.

Y lo mismo es cierto para cualquier otro proyecto que sea importante para vos.

No es bueno que los gastos te agarren por sorpresa. Es cierto que a veces no sabemos cuando se va a romper la estufa o un caño del baño, pero sí sabemos que algo se va a romper; así que también es bueno hacer un presupuesto “para arreglos de la casa” e ir reservando un poquito de plata todos los meses.

Así, cuando llegue ese gasto inesperado la sorpresa no te va a estresar, porque sabés que hay un dinero “reservado para ese trabajo”, y juntar un poquito todos los meses hace que el problema no sea tán grande.

Ganándole a la ley de Parkinson

La ley de Parkinson señala, medio en broma, medio en serio, que nuestros gastos se van a equiparar a nuestros ingresos. ¡Y tiene sentido suponer esto!.

Imaginá que logras un aumento de sueldo, ese dinero extra va a invitarnos a hacer algún gasto más. Si tenes unos pesos extra, ¿cómo no vas a salir cenar afuera?!.

Para mí, tener un presupuesto no supone restricciones, al contrario, me deja comprar cosas y darme lujos sin culpa; pero tengo que priorizar. El presupuesto te hacer “dividir” la plata que tenes en categorías, así que no hay lugar a dudas, si planificas gastar plata saliendo a cenar afuera entonces no vas a poder reservar dinero para comprar ese teclado mecánico que te gusta. ¿Qué vas a priorizar?.

De alguna forma, es como si el presupuesto te estuviera ayudando a generar ese rigor de la escasez. Cosa que suena horrible, pero es así como funciona la plata, y el presupuesto te permite verlo con claridad y decidir mejor.

Romper el ciclo de vivir al día

Otra de las ideas que comencé a valorar es lo que en YNAB llaman “madurar el dinero”.

La idea es sencilla: gran parte de las preocupaciones se originan porque llegamos a fin de mes con lo justo, y tenemos que esperar a cobrar para pagar servicios y sentirnos de nuevo sobre ruedas.

Si logramos presupuestar, ajustar gradualmente algunos gastos, y vivir con menos de lo que ganamos, vamos a ir generando una reserva, de modo que nuestros gastos del mes vamos a poder afrontarlos con lo que cobramos el mes anterior.

Si bien lleva unos meses lograr ese balance favorable, incluso en los primeros meses es muy gratificante cuando logras pagar algunos servicios con lo que “te sobró” del mes anterior.

Técnicamente hablando no hay mucha ciencia ahí, pero la sensación de libertad y despreocupación que eso te genera es muy tranquilizadora.

La parte mala

Si bien escribo muy entusiasmado por estas ideas que vengo probando hace varios años, entiendo que tener un sistema de presupuestos no es algo que todas las personas van a querer hacer.

Llevar un presupuesto y registrar gastos a diario requiere de motivación, algo de persistencia y paciencia.

Recuerdo que la primera vez que hice un presupuesto lo abandoné a los días, y me imagino que a muchas personas les va a pasar lo mismo; los beneficios de tener el control de tus finanzas no son inmediatos, lleva varias semanas empezar a reconocer qué funciona y qué no.

Llevar un presupuesto es una habilidad que se tiene que entrenar todos los días, nadie nace sabiendo cómo hacerlo bien, y lo que funciona para mí puede ser diferente a lo funcione para vos.